楊曉東

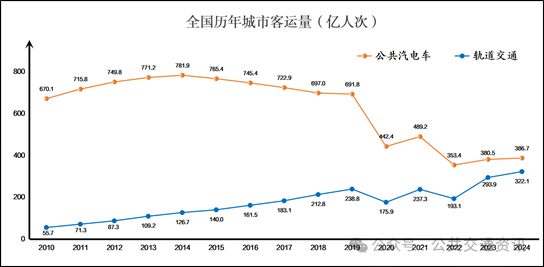

6月份,交通運輸部發布了《2024年交通運輸行業發展統計公報》,在城市客運運輸服務方面,2024年完成城市客運量1067.97億人次,同比增長5.7%。其中公共汽電車城市客運量386.70億人次(+1.6%),城市軌道交通客運量322.09億人次(+9.6%)。近十余年城市客運趨勢(圖1-1)表明:公共汽電車客運量在2014年始持續下滑,在2020年受新冠疫情影響斷崖式下滑后,近幾年僅恢復至疫情前(2019年)的51%~56%;近年來隨著軌道網逐漸成型,同期軌道交通增長了35%,形成鮮明反差。此消彼長下,加之私家車、共享電動車等沖擊,公共汽電車客運量在以后一段時間內恐仍不會有明顯改觀。

圖1-1 全國歷年城市客運量分布情況

除客運量斷崖式下滑外,公交剛性成本攀升與政府補貼縮減的雙重壓力,更令行業舉步維艱:近年來,內地多地公交深陷停運危機——L市、S市、B市、H市等地公交公司接連發布停運公告……盡管內地公交行業已步入寒冬, 但當我們審視香港和新加坡——這兩個全球公交分擔率最高的城市時,看到的卻是截然不同的景象:它們憑借市場化機制和科技賦能,成功將公交打造成高效的城市動脈,而非沉重的財政包袱。這或許為我們指明了一條可行之路。

中華人民共和國香港特別行政區位于珠江口以東,北鄰廣東省深圳市,包含香港島、九龍半島、新界和周圍200余個島嶼,陸地面積約為1113.7平方千米,總人口約為750萬人(截止2023年)。香港地勢以丘陵為主,平原地形缺乏,加之人口密集,土地資源嚴重稀缺,給城市拓展和道路網絡規劃帶來了巨大挑戰。因此,在“寸土寸金”的香港,優先發展高效、環保的公共交通系統,以及合理調控私家車使用,成為了緩解土地緊張、促進可持續發展的重要策略和必然路徑。

香港公共交通包含鐵路、專營巴士、非專營巴士、公共小巴、的士以及渡輪等城市客運出行方式。公共交通的日均客流量達到了1148萬人次,公共交通的分擔率在80%~90%,是全世界公交分擔率最高的城市。香港公共交通主要分為三個層級:鐵路為骨干,承擔45%的客流,專營巴士+公共小巴為主力,覆蓋軌道盲區,承擔約45%的客流,非專營巴士充當輔助集體運輸工具,為特定乘客提供特設服務,如高峰通勤、學生服務等。下面具體介紹專營巴士、公共小巴和非專營巴士。

在香港,專營巴士實行市場化運營,基本不依賴財政補貼。香港運輸署通常向巴士運營商授予十年期的運營專營權(專營證)。專營權到期后,對于表現良好的運營商,可續期五年。 在緊急情況下,政府有權接管巴士公司。

在具體分工方面:香港運輸署依據《公共巴士服務條例》,對專營巴士公司的線路調整、票價設定、車型選用及車輛維護等事項實施監管。同時,專營巴士公司可無償使用公交場站等公共資源。相應地,專營巴士公司需制定涵蓋線路規劃、班次調度、車輛配置、場站管理等內容的運營計劃及配套財務計劃,提交運輸署審核與批準。

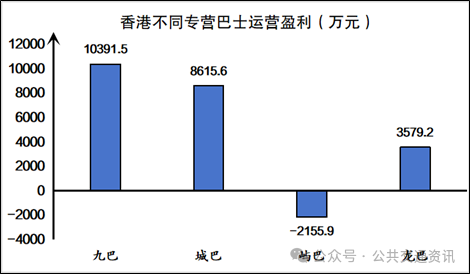

目前,香港主要有四家私營專營巴士公司,分別為:九龍巴士(一九三三)有限公司(九巴)、城巴有限公司(城巴)、新大嶼山巴士(1973)有限公司(嶼巴)和龍運巴士有限公司(龍巴)。2023年,香港各專營巴士公司的盈利和收支情況如下圖所示。從圖中可見,雖不依賴財政補貼,但大部分香港專營巴士均可在票價收入、場站運營、廣告收益等方面實現盈利。

公共小巴為乘客需求較低的區域提供服務,主要分為兩種,一種綠色專線小巴,一種為紅色小巴。綠色專線小巴提供固定服務,其路線、票價、車輛編配和行車時間時間表必須由香港運輸署批準;在綠色專線小巴的線路遴選時,運輸署會根據不同線路的服務范圍以及乘客量等情況,將合適路線綜合為一個組合,供營辦商競標申請經營,以確保綠色專線小巴服務能切合社區需要。紅色小巴行走非固定路線,可以隨手叫停、隨時下車。運營模式是個體運營,由私營單位或者個體租賃紅巴,每天的租金費用固定。

非專營巴士主要提供的服務包括居民服務、學生服務、雇員服務和游覽服務等。為靈活滿足市場的需要,非專營巴士服務基本上由使用者或團體或組織等與客運營業持證人直接安排。

香港專營巴士在基本不依賴政府財政補貼、實行純市場化運營的情況下仍能取得良好成效,主要歸功于以下關鍵因素:

1)有力的政策引導與需求管理:為保障公共交通優先發展,香港政府嚴格控制機動車牌照發放及電動車保有與使用。同時,高昂的機動車購置成本與停車費用進一步抬高了私家車使用門檻。這些措施有效抑制了私家車增長,變相提升了公共交通的吸引力。

2)清晰的多層次公交體系定位:香港構建了以軌道交通為骨干、專營巴士和公共小巴為主體、非專營巴士為補充的清晰公交服務層級。這種結構化的體系能夠精準匹配多樣化的市民出行需求。

3)動態優化的線網與服務:香港運輸署與專營巴士公司定期根據客運量變化等數據評估線網效率。據此制定并實施線網重組方案,例如削減或整合低效路線。由此節省的資源則被重新配置至需求增長的既有線路或用于開辟新服務。

4)堅定的公交優先策略與科技賦能:全面落實公交優先通行權, 通過設置巴士專用道、巴士優先轉線處、交通信號優先等措施保障公交路權。持續引入智能技術提升效能,廣泛應用高級駕駛輔助系統(ADAS)、駕駛監測系統(DMS)、車速限制器(SLR)、蜂窩車聯網技術(C-V2X)等,顯著提升巴士行駛的安全性、準點率及運營效率。

新加坡位于馬來半島南端、馬六甲海峽出入口,是一個城市國家,國土面積為735.2平方公里,總人口數達603.69萬人,人口密度高達8211人/平方公里。由于新加坡地少人多,依賴高強度的土地開發和利用,其建設用地比例約占國土總面積的72%,一定程度上限制了道路建設空間,因此需要良好的公共交通設施和服務來支撐城市發展。新加坡的交通政策主要是:加強交通需求管理,限制小汽車擁有量,發展公共交通,減輕城市擁堵。

截止2024年,新加坡擁有105萬輛小汽車,擁有率僅17.4%,類似城市中僅高于香港。新加坡的公共交通系統由軌道交通(包括地鐵和輕軌,簡稱MRT和LRT)、公共汽車(新加坡稱巴士)、出租車等組成,其最重要的特征便是一體化。新加坡是世界上實施TOD(Transit-Oriented Development,以公共交通為導向的開發)發展戰略最好的案例之一。新加坡的TOD建設體現為自上而下的交通規劃與土地使用的協同整合,實現了片區層級和公交線網的緊密結合。新加坡采用“新鎮-鄰里-組團”的片區層級,每個新鎮包含住宅、商場、學校、公園、地鐵站等,人口規模約15~25萬;每個新鎮包含5~6個鄰里,每個鄰里約4,000-6,000戶家庭(2-3萬人),包含住宅、鄰里中心(小販中心、超市、診所)、學校、社區公園;每個鄰里又由6~7個組團構成,每個組團約有1000~2000戶居民,其相應配套相比新鎮和鄰里則進一步降級。相應地,公共交通服務的載體和承載力也根據片區的層級設定。速度快、運量大的MRT(地鐵)承擔干線+快線的職責,將中心城區和走廊上的多個衛星城聯系起來;衛星城內部各鄰里和中心之間的交通由速度稍慢、運量較小的LRT(輕軌)和公交巴士提供保障,通過控制站點和周邊主要居住區之間的步行距離,拓展服務的覆蓋范圍。

新加坡的巴士服務采用承包模式,政府指定陸地交通局(Land Transport Authority,簡稱陸交局)根據公交場站位置、客運量、分布地區等指標將多條線路搭配組合,并以“線路組合”為單位公開招標運營企業。競標成功后,陸交局與運營商將就每個“線路組合”簽訂5-10年期的合同,到期后重新招標。在該模式下,政府承擔監管職責,包括制定公交發展戰略,規劃公交線路,制定票價政策,制定公交運營標準,提供車輛、場站、樞紐等設施設備資產,并按合同支付運營企業固定的服務費用,監管運營商并進行獎懲考核。運營企業承擔經營職責,包括設施設備資產維護、線路運營和管理等,按照合同要求提供優質的公交服務。在具體運營中,陸交局將票款收入回收,承擔票款盈虧,并向運營企業支付定額和合同費;同時陸交局建立公交服務可靠性框架,通過準點率、額外等車時間等指標評估公交服務質量,從而給與運營企業相應金額的獎勵與懲罰。

截自2023年底,新加坡居民的出行次數接近1300萬人次/天,其中公交客運約800萬,占全出行方式的63%,公交客運中巴士客運量約為375萬人次/天,軌道客運量(地鐵+輕軌)約為345萬人次/天。

1)清晰的權責劃分:在政府發包模式下,政府擁有公交核心資產(車輛、場站、樞紐)的所有權,處于主導地位,可通過有效調控與監督實現資源優化配置。運營商不持有資產所有權,大幅降低了其經營成本與風險(無需承擔資產更新與折舊費用)。運營商僅負責資產的日常運營維護成本,可將更多資金聚焦于提升服務品質。

2)優化的財政負擔:采用承包制后,政府依據中標合約向運營商支付固定運營成本和管理報酬。

票價制定權與票款收益歸屬政府,使政府能根據線路實際收入狀況靈活調整服務,有效避免了以往盲目或過度補貼的問題。國際公共交通聯合會(UITP)2024年報告顯示,新加坡公交折算補貼率約為30%,遠低于全球平均水平的52%。

3)嚴格的服務質量監管與激勵:新加坡建立了一套基于準點率、乘客額外等候時間等關鍵指標的服務質量評估體系。運營商業績達標可獲得最高10%的報酬獎勵,未達標則面臨最高10%的報酬扣減。這一機制有力驅動運營商持續提升服務水平。

4)TOD開發反哺公交:高強度的以公共交通為導向(TOD)開發模式,促進了公交場站與商業功能的融合。便捷高效的公交網絡反過來刺激了商業發展,增加了公共交通的非票款收益。這種良性循環顯著降低了政府的財政補貼壓力。

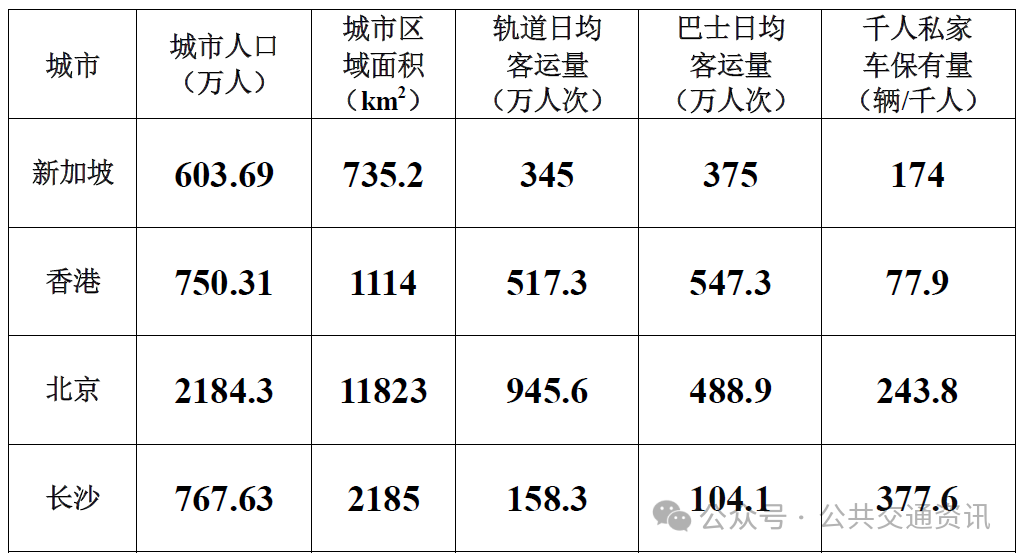

基于上述香港和新加坡的公交經驗,為直觀表現其公共交通優勢,特選取北京和長沙進行對比分析(如下表所示)。對比發現,香港與新加坡的人口密度顯著高于北京和長沙,在限制私家車擁有方面也更為嚴格。此外,香港和新加坡的軌道和巴士出行分擔率較為均衡,其中香港的公交承載力更為出色。北京憑借龐大的人口基數,公共交通客運量較大且更多集中在軌道交通,但公共交通分擔率低于新加坡和香港。長沙在人口規模上與新加坡、香港接近,但軌道交通和巴士系統的整體運載能力與服務水平存在顯著差距,具有巨大的提升空間。

表3-1 各城市的公共交通情況對比

基于上述對比和前文中所所描述的香港、新加坡的先進公交經驗,可以歸納出以下幾個關鍵詞:“交通需求控制”、“市場化”、“需求導向”“公交服務”、“TOD發展戰略”……誠然,受限于城市既有規劃和土地利用情況,TOD發展戰略并非適用于每一個城市。同時,現階段汽車產業作為國內一項支柱產業,短期內大部分城市不會對車輛購買和使用進行高強度限制;但即使對私家車使用進行限制,現有的公交服務水平又能否支撐轉換而來的出行需求?因此,打鐵還需自身硬,提升公共交通服務水平才是重塑公交核心競爭力的根本。我們仍可在香港、新加坡的先進公交經驗中學習到以下幾點:

1)市場化運作提高公交造血能力:

香港純市場化競爭機制提高了專營公司的造血活力和經營能力,如動態調節票價、增加廣告收入等,每年可獲得可觀收益;新加坡采用公交承包制實現所有權和經營權分離,通過降低運營企業成本來激發其運營活力,同時也降低了粗放式的補貼成本。

內地絕大部分公交運營企業依靠政府補貼維繼,不僅企業自身缺乏變革動力,也給地方政府帶來了巨大的財政壓力,長此以往造成了“客流下滑-->補貼需求加劇-->補貼不到位-->服務降級-->客流下滑”的惡性循環。為破局,內地可借鑒兩地經驗,核心是建立“激勵相容”機制:

適度引入競爭與市場化: 在保障公益前提下,探索特許經營、動態票價機制(掛鉤成本/服務),并拓展廣告等非票收入。

推行政府購買服務模式: 明確政府購買者角色,通過公開招標選擇運營商,簽訂包含服務質量考核(KPI) 和成本目標的績效合同,補貼(如車公里補貼)與考核強掛鉤。

建立科學成本規制與補貼機制: 摒棄實報實銷,建立精細化成本模型,基于規制成本和績效精準補貼。

強化服務質量監管考核: 制定量化標準并嚴格考核,結果聯動補貼與經營權。

上述機制可將補貼從“保生存”轉向“購優質服務”,驅動企業主動提質增效降本,形成“服務提升→客流回升→收入提高”的良性循環,實現公益性與財政可持續的平衡。

目前成都、深圳等地已陸續進行改革,增加公交企業自身造血能力,如成都將維修和充電業務面向市場、開發老舊公交場站為文創園吸引企業入駐等。

2)以需求為導向提升公交服務質量:

香港和新加坡均構建了層次清晰、以需求為導向的公交體系。其線網布局緊密圍繞社區出行需求,在保障服務效率的同時優化服務供給。例如,新加坡絕大部分線路高峰期的發車間隔可控制在10分鐘以內,有效保障了候車穩定性。

相較之下,內地許多城市為凸顯公交公益性,在線路規劃時往往忽視功能定位,一味延伸線路以滿足需求,導致大量公交線路設計冗長曲折。這不僅運行效率低下,也難以保障穩定發車間隔。為提升效率和服務水平,內地可借鑒兩地經驗,核心在于需求導向與效率優先:

建立分層服務體系: 構建“軌道骨干 - 干線公交 - 接駁公交 - 社區/定制公交”體系,明確各層級功能定位,確保服務覆蓋。

按功能精簡線路: 優化線網結構,減少重復布線,將有限資源集中投入,提升既有線路的發車頻次和運行效率。

發展定制服務: 以社區為單位,針對通勤、通學、就醫等特殊需求,開通靈活高效的定制公交線路,滿足多元化出行。

值得關注的是, 內地部分城市如北京、成都、嘉興、重慶等,已在探索微循環接駁和定制公交服務,這為推廣上述分層、精簡、定制化的改革方向提供了實踐基礎。

3)引入智能技術提升公交服務水平:

香港持續引入ADAS(高級駕駛輔助系統)、DMS(駕駛員監控系統)、SLR(車速限制器)及C-V2X(蜂窩車聯網)等技術,有效提升了公交的智能化水平,保障了出行安全與效率。內地許多城市也在公交車上部署了ADAS、全景環視等系統以提升安全性。然而,為確保安全,部分城市對公交車速實施了較為嚴格的限制(如30至40公里/小時),這在保障安全的同時,嚴重制約了公交的運行效率,削弱了其作為交通工具的核心快捷價值。

在“車路云一體化”加速建設的背景下,公交車作為重要的網聯化載體,其C-V2X終端滲透率正不斷提升。融合ADAS、環視監控等技術的智能車載系統,可顯著增強主動安全能力,無需過度依賴低速限制來保障安全。更重要的是,依托C-V2X實現車路協同,可與路側控制系統聯動,實施公交信號優先策略,有效減少車輛在路口的等待時間,從而系統性提升公交出行效率,深度落實公交優先戰略。

香港用市場化機制讓九巴年賺1億,新加坡靠制度設計實現99.8%滿意度,它們的共同點是:政府做精明的規則制定者,企業成為高效的服務者,科技成為精準的賦能者。內地公交要走出困境,必須告別"公益兜底"的粗放模式,用需求重構服務、用數據優化線網、用科技提升效率。只有當公交車比私家車更快更準時,乘客才會用腳投票——這才是公交重生的底層邏輯!

[1] 椒鹽小組. 他山之石丨公交運營,看新加坡如何“解題”[EB/OL]. 知城論道|洞見城市交通, 2025-02-27.

[2] 霍佳琪等. 六大典型國際城市公交發展歷程及財政補貼經驗與啟示 | 他山石[EB/OL]. 公共交通資訊, 2025-06-25.

[3] 王嘯君. 他山之石—新加坡、香港公交系統案例借鑒[EB/OL]. 同行暢行, 2021-03-16.

[4] HiCF. 乘客消費比北京低,運營補助比北京少:新加坡公共交通是怎么做到的?[EB/OL]. 追來衢, 2025-02-22.

[5] 行走交通. 香港奇跡 | 香港公交是如何逆流而上,成功與軌道交通二分天下的?[EB/OL]. 規劃攻城獅, 2024-04-12.

[6] 規劃小白. 市場化運作,是如何讓香港巴士成為城市交通的王牌?[EB/OL]. 規劃攻城獅, 2024-05-17.

[7] 武文博Manbok Mou. #香港巴士的底層邏輯 「若身處香港街頭」[EB/OL]. 河畔的西西弗斯, 2022-11-12.

作者:楊曉東 希迪智駕公共交通產品經理

相關鏈接

滬公網安備31011502010460號

滬公網安備31011502010460號